- +7 981 145 13 68

- Россия, Санкт-Петербург

- Перейти в MAX

- sferaved@mail.ru

- Telegram, Max, WhatsApp

Как заполнить декларацию на товары – ДТ в электронном виде

Оглавление

1. Случаи заполнения декларации на товары

2. Формы бланков таможенной декларации

3. Нормативные документы по заполнению декларации на товары

4. Классификаторы и справочники, применяемые для заполнения ДТ

5. Документы и сведения на основании которых заполняется ДТ

6. Порядок заполнения

7. Порядок подачи декларации на товары в электронном виде

8. Правила заполнения граф таможенной декларации при импорте

9. Правила заполнения граф таможенной декларации при экспорте

10. Формирования архива документов, представляемых с ДТ электронном виде и подача электронной ДТ в таможенные органы

1. Случаи заполнения декларации на товары

Все товары, перемещаемые через границу таможенного союза подлежат таможенному декларированию при их помещении под таможенную процедуры в соответствии со статьей 104 ТК ЕАЭС.

Товары не подлежат таможенному декларированию при их помещении под таможенную процедуру свободной таможенной зоны в соответствии с п.4 статьи 204 ТК ЕАЭС, а также в случаях, предусмотренных пп 3, 14 - 17 ст. 286 и п. 7 статьи 301 ТК ЕАЭС.

Таможенное декларирование осуществляется декларантом либо таможенным представителем.

С 2014 г. ВСЁ таможенное декларирование осуществляется в ЭЛЕКТРОННОЙ ФОРМЕ.

Таможенное декларирование в письменной форме допускается только в нескольких случаях:

1) при помещении товаров под таможенную процедуру таможенного транзита;

2) в отношении товаров для личного пользования;

3) в отношении товаров, пересылаемых в международных почтовых отправлениях;

4) в отношении транспортных средств международной перевозки;

5) при использовании в качестве таможенной декларации транспортных (перевозочных), коммерческих и (или) иных документов, в т.ч. предусмотренных международными договорами государств-членов с третьей стороной, в соответствии с п. 6 ст. 105 ТК ЕАЭС. Но в этом случае декларант представляет в электронном виде предварительную информацию (ПИ), которая заменяет электронную транзитную декларации на товары;

6) в иных случаях, определяемых Комиссией и законодательством государств-членов о таможенном регулировании в случаях, предусмотренных Комиссией.

7) Также таможенное декларирование в письменной форме может быть осуществлено, если у таможенного органа отсутствует возможность обеспечить реализацию декларантом таможенного декларирования в электронной форме в связи с неисправностью используемых таможенными органами информационных систем, вызванной техническими сбоями, нарушениями в работе средств связи (телекоммуникационных сетей и сети Интернет), отключением электроэнергии и пр.

Курсы и семинары для специалистов по таможенным операциям и декларантов

Программы по обучению работе в системе электронного декларирования товаров:

Формы обучения:

· – дневные группы,

· - вечерние группы,

· - организация вэбинаров (дистанционное обучение),

· - индивидуальные занятия.

Кроме того, обратите внимание на наши тематические семинары:

ВНИМАНИЕ! Всем слушателям наших курсов мы предоставляем пакет материалов по теме курса:

· Презентации к курсу лекций, методические материалы и нормативные документы;

· Программное обеспечение для работы с таможней и ВЭД (демо версии программ для заполнения электронных таможенных документов);

· Всем слушателям курсов предоставляется скидка -10% на покупку ПО от разработчика.

ВНИМАНИЕ! Всем слушателям наших курсов мы предоставляем пакет материалов по теме курса:

· Презентации к курсу лекций, методические материалы и нормативные документы;

· Программное обеспечение для работы с таможней и ВЭД (демо версии программ для заполнения электронных таможенных документов);

· Всем слушателям курсов предоставляется скидка -10% на покупку ПО от разработчика.

Звоните или пишите нам, будем рады Вашим обращениям!

Вебинары: проводятся режиме On-Line c предоставлением видео-записи мероприятия. Группы ежемесячно. Присылайте заявки.

🔔Консультации БЕСПЛАТНЫЕ (пишите вопросы на sfera21vek@gmail.com)!

❗ЗАПИСЫВАЙТЕСЬ на мероприятия!

Для записи в группу, получения договора и счёта отправьте заявку или позвоните:

☎ Запись: +7 981 145 13 68 ( Viber WhatsApp)

🌐 sfera21vek@gmail.com; mail@sferaved.ru

📌Место проведения очных семинаров: С.-Петербург, Невский пр. 22 или Набережная Канала Грибоедова д.19 (ст. метро Невский пр., Адмиралтейская или Гостиный Двор)

Ссылка на Академию ВЭД и Логистики «СФЕРА»© обязательна http://sferaved.ru

2. Формы бланков таможенной декларации

При таможенном декларировании применяются следующие виды таможенной декларации:

1) Декларация на товары - ДТ (для грузов, перемещаемых юридическими лицами и ИП);

2) Транзитная декларация (для оформления таможенного транзита грузов, как правило заполняет перевозчик или экспедитор). В качестве транзитной декларации допускается использование предварительной информации, представленной в виде электронного документа, в порядке, определяемом Комиссией ЕЭК.

3) Пассажирская таможенная декларация (при перемещении товаров физическими лицами для личного пользования);

4) Декларация на транспортное средство (при перемещении транспортных средств, осуществляющими международные перевозки при временном ввозе или временном выезде за пределы Таможенного союза);

Форма Декларация на товары (ДТ) утверждена Решение Комиссии Таможенного союза от 20.05.2010 N 257 (ред. от 25.09.2018) «Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций» (вместе с «Инструкцией о порядке заполнения декларации на товары»), в Приложение N 2. приведена форма бланка Декларация на товары.

В одной электронной делараци на товары (ДТ) могут быть заявлены сведения о не более чем 999 товарах.

Если товары, содержащиеся в одной товарной партии, заявляются для помещения под разные таможенные процедуры, должны подаваться отдельные ДТ для каждой таможенной процедуры.

При таможенном декларировании (далее - декларирование) валюты и ценных бумаг подается отдельная ДТ на каждый вид валюты и ценных бумаг. Форма декларации на товары (ДТ) состоит из основного (ДТ1) и добавочных (ДТ2) листов. Добавочные листы ДТ используются в дополнение к основному листу, если в одной ДТ декларируются сведения о двух и более товарах. При декларировании товаров в письменной форме ДТ подается на листах формата A4 (введено решением Коллегии Евразийской экономической комиссии от 07.07.2014 N 105) На основном листе ДТ указываются сведения об одном товаре. На одном добавочном листе могут быть указаны сведения о трех товарах.

3. Нормативные документы по заполнению декларации на товары

Для заполнения таможенной декларации в электронном виде, а также, при необходимости, в письменном виде используются следующие нормативные документы:

- Таможенный кодекс Евразийского экономического союза (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза, "Договор о Таможенном кодексе Евразийского экономического союза" (Подписан в г. Москве 11.04.2017)

- Решение КТС №257 от 20.05.2010 «Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций» (вместе с «Инструкцией о порядке заполнения декларации на товары»)» (в ред. решений КТС от 20.09.2010 N 379, от 07.04.2011 N 617 (ред. 22.06.2011)).

- Решение КТС от 20.09.2010 N 378 (ред. от 22.05.2018) «О классификаторах, используемых для заполнения таможенных документов»;

- Приказ ФТС России от 21.08.2007 N 1003 (ред. от 10.05.2018) «О классификаторах и перечнях нормативно-справочной информации, используемых для таможенных целей»;

- Решение КТС от 20.09.2010 N 376 «О порядках декларирования, контроля и корректировки таможенной стоимости товаров»;

- Решение Коллегии ЕЭК от 16.10.2018 N 160 «О случаях заполнения декларации таможенной стоимости, утверждении форм декларации таможенной стоимости и Порядка заполнения декларации таможенной стоимости»;

- Приказ ФТС РФ от 27.01.2011 N 151 «Об утверждении формы декларации таможенной стоимости (ДТС-2) и Правил заполнения декларации таможенной стоимости формы ДТС-2»;

- Решение Коллегии ЕЭК от 10.12.2013 N 289 (ред. от 27.03.2018) «О внесении изменений (дополнений) в сведения, заявленные в декларации на товары, и признании утратившими силу некоторых решений Комиссии Таможенного союза и Коллегии Евразийской экономической комиссии»;

- Решение КТС от 18.06.2010 N 289 (ред. от 19.12.2017) «О форме и порядке заполнения транзитной декларации» (вместе с «Инструкцией о порядке заполнения транзитной декларации»);

- Решение Коллегии ЕЭК от 16.01.2018 N 2 (ред. от 29.05.2018) «О структуре и формате декларации на товары и транзитной декларации».

- Письмо ФТС России от 30.01.2018 N 01-11/04793 «О заполнении граф декларации на товары при декларировании товаров, общая таможенная стоимость которых не превышает 200 евро»

4. Классификаторы и справочники, применяемые для заполнения ДТ

Для заполнения таможенной декларации в электронном виде, а также, при необходимости, в письменном виде используются таможенные классификаторы и справочники.

Ниже указанные классификаторы и справочники введены следующими нормативными актами:

- Решение КТС от 20.09.2010 N 378 (ред. от 22.05.2018) «О классификаторах, используемых для заполнения таможенных документов»;

- Приказ ФТС России от 21.08.2007 N 1003 (ред. от 10.05.2018) «О классификаторах и перечнях нормативно-справочной информации, используемых для таможенных целей»;

- Общероссийский классификатор стран мира (ОКСМ), утвержденный Постановлением Госстандарта России от 14 декабря 2001 г. N 529-ст "О принятии и введении в действие Общероссийского классификатора стран мира";

- Общероссийский классификатор валют (ОКВ), утвержденный Постановлением Госстандарта России от 25 декабря 2000 г. N 405-ст "О новом классификаторе валют";

- Классификатор валют по межправительственным соглашениям, используемых в банковской системе Российской Федерации, утвержденный распоряжением Банка России от 28 июля 1997 г. N Р-212 "О вводе в действие "Классификатора валют по межправительственным соглашениям, используемых в банковской системе Российской Федерации" ("Классификатора клиринговых валют")";

- Решение Совета Евразийской экономической комиссии от 16.07.2012 N 54 (ред. от 14.09.2018) «Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза»;

- Информация ФТС России от 04.05.2016 «Сборник нормативно-справочной информации о применении в Российской Федерации льгот по уплате таможенных платежей, а также об особенностях заполнения отдельных граф декларации на товары при применении льгот по уплате таможенных платежей (далее - Сборник)».

Таможенные классификаторы для заполнения таможенных документов:

- Классификатор видов таможенных процедур (Приложение 1 Решение КТС от 20.09.2010 N 378);

- Классификатор особенностей перемещения товаров (Приложение 2 Решение КТС от 20.09.2010 N 378);

- Классификатор видов транспорта и транспортировки товаров (Приложение 3 Решение КТС от 20.09.2010 N 378); Классификатор методов определения таможенной стоимости (Приложение 4 Решение КТС от 20.09.2010 N 378);

- Классификатор решений по таможенной стоимости (Приложение 5 Решение КТС от 20.09.2010 N 378);

- Классификатор особенностей таможенного декларирования товаров (Приложение 6 Решение КТС от 20.09.2010 N 378);

- Классификатор льгот по уплате таможенных платежей (Приложение 7 Решение КТС от 20.09.2010 N 378);

- Классификатор видов документов и сведений (Приложение 8 Решение КТС от 20.09.2010 N 378) (в ред. решений Коллегии ЕЭК от 11.06.2013 N 127, от 16.01.2018 N 5, Решение КТС от 20.09.2010 N 378)

- Классификатор видов налогов, сборов и иных платежей, взимание которых возложено на таможенные органы (Приложение 9 Решение КТС от 20.09.2010 N 378);

- Классификатор особенностей уплаты таможенных и иных платежей, взимание которых возложено на таможенные органы (Приложение 10 Решение КТС от 20.09.2010 N 378);

- Классификатор способов уплаты таможенных и иных платежей, взимание которых возложено на таможенные органы (Приложение 11 Решение КТС от 20.09.2010 N 378);

- Классификатор видов груза, упаковки и упаковочных материалов (Приложение 12 Решение КТС от 20.09.2010 N 378);

- Классификатор условий поставки (Приложение 13 Решение КТС от 20.09.2010 N 378); Классификатор решений, принимаемых таможенными органами (Приложение 14 Решение КТС от 20.09.2010 N 378);

- Классификатор единиц измерения (Приложение 15 Решение КТС от 20.09.2010 N 378);

- Классификатор видов специальных упрощений (Приложение 16 Решение КТС от 20.09.2010 N 378);

- Классификатор мер обеспечения соблюдения таможенного транзита (Приложение 18 Решение КТС от 20.09.2010 N 378, в ред. решения Коллегии ЕЭК от 22.12.2015 N 168);

- Классификатор способов обеспечения исполнения обязанности по уплате таможенных пошлин, налогов (Приложение 19, в ред. решения Коллегии ЕЭК от 16.01.2018 N 5);

- Классификатор видов перемещения товаров в соответствии с таможенной процедурой таможенного транзита (Приложение 20, Решение КТС от 20.09.2010 N 378);

- Классификатор дополнительных характеристик и параметров, используемых при исчислении таможенных пошлин, налогов (Приложение 21, Решение КТС от 20.09.2010 N 378).

- Классификатор стран мира (Приложение 22, Решение КТС от 20.09.2010 N 378) Классификатор валют (Приложение 23, Решение КТС от 20.09.2010 N 378).

- Классификатор мест нахождения товаров (Приложение 24, Решение КТС от 20.09.2010 N 378), введен решением Коллегии ЕЭК от 01.10.2013 N 213);

- Классификатор типов транспортных средств международной перевозки (Приложение 25, Решение КТС от 20.09.2010 N 378);

- Классификатор марок дорожных транспортных средств (Приложение 26, Решение КТС от 20.09.2010 N 378, введен решением ЕЭК от 12.05.2015 N 52);

- Классификатор категорий товаров, которые могут быть заявлены к выпуску товаров до подачи декларации на товары (Приложение 27, Решение КТС от 20.09.2010 N 378).

- А также классификаторы из Приказа ФТС России от 21.08.2007 N 1003:

- Классификатор характера сделки (приложение N 4 Приказ ФТС России от 21.08.2007 N 1003, в ред. Приказа ФТС России от 18.04.2012 N 759);

- Классификатор особенности внешнеэкономической сделки (приложение N 5, Приказ ФТС России от 21.08.2007 N 1003 в ред. Приказа ФТС России от 18.04.2012 N 759);

- Классификатор видов таможенных деклараций (приложение N 8 Приказ ФТС России от 21.08.2007 N 1003);

- Классификатор экономических союзов и сообществ (приложение N 14 Приказ ФТС России от 21.08.2007 N 1003);

- Классификатор видов документов, подтверждающих наличие льгот по уплате таможенных платежей (приложение N 16 Приказ ФТС России от 21.08.2007 N 1003);

- Классификатор таблицы соответствия клиринговой валюты и базовой валюты по Общероссийскому классификатору валют (приложение N 17 Приказ ФТС России от 21.08.2007 N 1003);

- Классификатор мер по обеспечению соблюдения таможенного законодательства (приложение N 18 Приказ ФТС России от 21.08.2007 N 1003);

- Классификатор сокращенных наименований и аббревиатур основных реквизитов акцизных марок (приложение N 21 Приказ ФТС России от 21.08.2007 N 1003);

- Классификатор форм расчетов по внешнеторговым бартерным сделкам (приложение N 23 Приказ ФТС России от 21.08.2007 N 1003);

- Классификатор дополнительной таможенной информации (приложение N 24 Приказ ФТС России от 21.08.2007 N 1003).

5. Документы и сведения на основании которых заполняется ДТ

В соответствии со Статьей 106 ТК ЕАЭС в декларации на товары (ДТ) подлежат указанию следующие сведения:

1) о заявляемой таможенной процедуре;

2) о декларанте, таможенном представителе, отправителе, получателе, продавце и покупателе товаров;

3) о транспортных средствах международной перевозки, а также транспортных средствах, которыми товары перевозились (будут перевозиться) по таможенной территории Союза;

4) о товарах:

- – наименование, описание, необходимое для исчисления и взимания таможенных платежей, специальных, антидемпинговых, компенсационных пошлин и иных платежей, взимание которых возложено на таможенные органы, для обеспечения соблюдения запретов и ограничений, мер защиты внутреннего рынка, принятия таможенными органами мер по защите прав на объекты интеллектуальной собственности, идентификации, отнесения к одному 10-значному коду Товарной номенклатуры внешнеэкономической деятельности;

- – код товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД ЕАЭС);

- – происхождение товаров;

- – наименование страны отправления и страны назначения;

- – производитель товаров;

- – товарный знак;

- – наименование места происхождения товара, являющееся объектом интеллектуальной собственности, включенным в единый таможенный реестр объектов интеллектуальной собственности государств-членов и (или) национальный таможенный реестр объектов интеллектуальной собственности, который ведется таможенным органом государства-члена, таможенному органу которого подается декларация на товары;

- – описание упаковок;

- – цена, количество в килограммах (вес брутто и вес нетто) и в дополнительных единицах измерения;

- – таможенная стоимость товаров (величина, метод определения таможенной стоимости товаров);

- – статистическая стоимость;

5) об исчислении таможенных платежей, специальных, антидемпинговых, компенсационных пошлин:

- – ставки таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин;

- – льготы по уплате таможенных платежей;

- – тарифные преференции;

- – суммы исчисленных таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин;

- – курс валют, применяемый для исчисления таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин в соответствии с настоящим Кодексом;

6) о сделке с товарами и ее условиях;

7) о соблюдении запретов и ограничений в соответствии со статьей 7 ТК ЕАЭС;

8) о соблюдении условий помещения товаров под таможенную процедуру;

9) о документах, подтверждающих сведения, заявленные в декларации на товары, указанных статьей 7 ТК ЕАЭС;

10) о документах, подтверждающих соблюдение законодательства государств-членов, контроль за соблюдением которого возложен на таможенные органы;

11) о лице, заполнившем декларацию на товары, и дата ее составления;

12) иные сведения, определяемые Комиссией.

При определении порядка заполнения формы декларации на товары Комиссия вправе сокращать сведения, подлежащие указанию в декларации на товары, в зависимости от таможенной процедуры, категорий товаров, лиц, их перемещающих через таможенную границу Союза, и (или) вида транспорта, которым осуществляется перевозка (транспортировка) товаров.

Документы, подтверждающие сведения, заявленные в таможенной декларации приведены в Статья 108 ТК ЕАЭС.

1. К документам, подтверждающим сведения, заявленные в таможенной декларации, относятся:

1) документы, подтверждающие совершение сделки с товарами, а в случае отсутствия такой сделки - иные документы, подтверждающие право владения, пользования и (или) распоряжения товарами, а также иные коммерческие документы, имеющиеся в распоряжении декларанта;

2) транспортные (перевозочные) документы;

3) документы, подтверждающие полномочия лица, подающего таможенную декларацию;

4) документы, подтверждающие соблюдение запретов и ограничений, мер защиты внутреннего рынка;

5) документы о происхождении товаров;

6) документы, подтверждающие характеристики товаров, использованные при их классификации в соответствии с Товарной номенклатурой внешнеэкономической деятельности, предварительное решение о классификации товаров, при его наличии, а в случае таможенного декларирования товаров (компонентов товаров), перемещаемых через таможенную границу Союза в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде, в соответствии с таможенной процедурой таможенного транзита - принятое таможенным органом любого государства-члена в отношении таких товаров предварительное решение о классификации товаров либо решение о классификации товаров, перемещаемых через таможенную границу Союза в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде;

7) документы, подтверждающие уплату таможенных платежей, специальных, антидемпинговых, компенсационных пошлин и (или) обеспечение исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин;

8) документы, подтверждающие соблюдение целей и условий предоставления льгот по уплате таможенных платежей;

9) документы, подтверждающие изменение срока уплаты таможенных пошлин, налогов;

10) документы, подтверждающие заявленную таможенную стоимость товаров, в том числе ее величину и метод определения таможенной стоимости товаров;

11) документ о регистрации и национальной принадлежности транспортного средства международной перевозки - в случае перевозки товаров автомобильным транспортом при их помещении под таможенную процедуру таможенного транзита;

12) документы, подтверждающие условия помещения товаров под заявленные таможенные процедуры;

13) документы, подтверждающие заявленную стоимость операций по переработке товаров при помещении под таможенную процедуру выпуска для внутреннего потребления продуктов переработки товаров, помещенных под таможенную процедуру переработки вне таможенной территории;

14) документы, указанные в статье 261 ТК ЕАЭС.

2. В случае если в документах, указанных в пункте 1 статьи 108 ТК ЕАЭС, не содержатся сведения, подтверждающие сведения, заявленные в таможенной декларации, такие сведения подтверждаются иными документами.

3. Документы, подтверждающие сведения, заявленные в таможенной декларации, должны быть у декларанта на момент подачи таможенной декларации, за исключением случаев, когда исходя из особенностей таможенного декларирования товаров, установленных законодательством государств-членов о таможенном регулировании в соответствии с пунктом 8 статьи 104 ТК ЕАЭС или определенных статьями 114-117 ТК ЕАЭС, такие документы могут отсутствовать на момент подачи таможенной декларации.

6. Порядок заполнения

Для заполнения таможенной декларации в электронном виде Вам понадобиться:

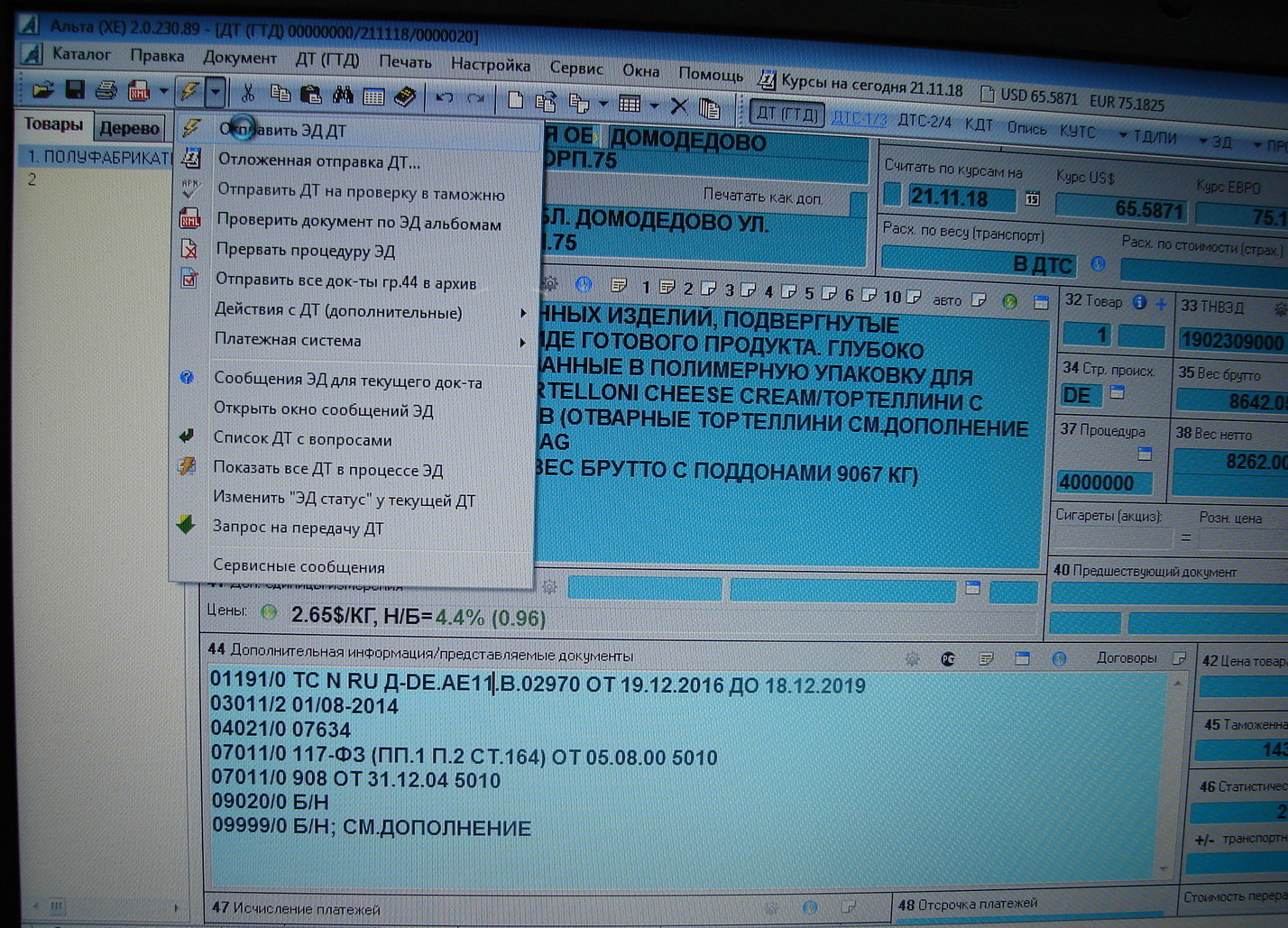

1. Специализированный программный продукт для заполнения таможенной декларации, одной из фирм разработчиков ПО, например, Альта-ГТД (разработчик «Альта-Софт») или ВЭД-Декларант (разработчик «СТМ» или Магистр-Декларант (разработчик «Сигма-Софт» и др.).

2. Электронная-цифровая подпись для работы с ФТС России, а также Лицензия на право использования СКЗИ «КриптоПро CSP» версии 4.0 на одном рабочем месте.

Получение и выдача сертификатов ключей электронной подписи для юридических лиц осуществляется на основании приказа ФТС России от 25.10.2011 №2187 через Доверенные удостоверяющие центры. Список Доверенных удостоверяющих центров

3. Заключение договора с информационным оператором и установка программы для передачи данных в ФТС (например, «Альта-Софт», «СТМ» «Сигма-Софт» и др.). Т.е. осуществляется подключение участника ВЭД к автоматизированной системе внешнего доступа (АСВД) ГНИВЦ ФТС России через информационную систему информационного оператора для передачи электронной ДТ, предварительной информации или дополнительных электронных документов. Услуги по подаче электронных декларации, как правило продаются пакетами, цена за пересылку ДТ зависит от размера пакета.

Сама технологи электронного декларирование товаров и взаимодействие с таможенным инспектором осуществляется через Интернет по защищенному соединению (ГОСТ 28147-89) из программного комплекса. Система электронного декларирования построена таким образом, что подключенный к ней декларант может проводить таможенное оформление грузов в любом месте, где есть Интернет.

- Процесс электронного таможенного декларирования товаров условно можно разделить на несколько этапов:

- Подготовка необходимого пакета документов (ДТ, ДТС и др.).

- Подготовка документов, указанных в гр. 44 декларации на товары (ДТ), отправка документов в Электронный архив декларанта (ЭАД).

- Открытие процедуры и передача ДТ в таможенный орган.

- Работа декларанта с электронными сообщениями, получаемыми от инспектора при информационном обмене.

- Выпуск ДТ.

- Внесение изменений в ДТ после выпуска товаров.

7. Порядок подачи декларации на товары в электронном виде

Подачи ДТ в таможенные органы. В соответствии со ст. 109 ТК ЕАЭС таможенная декларация подается в электронном (или для отдельных случаях, в письменном виде) таможенному органу, правомочному в соответствии с законодательством государств-членов о таможенном регулировании регистрировать таможенные декларации.

Дополнительно это регулируется:

- – Приказом ФТС России от 21.05.2012 N 965 (ред. от 19.01.2015) «О таможенных органах, правомочных регистрировать таможенные декларации»;

- – Приказ Минфина России от 15.09.2016 N 157н «О компетенции таможенных органов по совершению таможенных операций, связанных с регистрацией таможенной декларации в отношении товаров, ввозимых (вывозимых) на (с) территорию(ии) особых экономических зон, созданных в Российской Федерации, в том числе при помещении товаров под таможенную процедуру свободной таможенной зоны и при завершении ее действия»;

- – Приказ ФТС России от 26.09.2011 N 1939 (ред. от 07.09.2015) «Об утверждении Инструкции о порядке ведения Классификатора таможенных органов и их структурных подразделений»;

- – Решение КТС от 18.06.2010 N 330 «Перечень таможенных постов и структурных подразделений таможен, осуществляющих подтверждение фактического вывоза товаров с таможенной территории Таможенного союза».

При подаче таможенной декларации товары должны находиться на территории государства-члена, таможенному органу которого подается таможенная декларация в отношении таких товаров. Исключения перечислены в ст. 109 ТК ЕАЭС.

Дата и время подачи таможенной декларации фиксируются таможенным органом.

Подача таможенной декларации на бумажном носителе сопровождается представлением таможенному органу ее электронного вида, если иное не установлено ТК ЕАЭС, Комиссией и законодательством государств-членов о таможенном регулировании в случаях, предусмотренных Комиссией.

Представление документов

Подача декларации на товары НЕ сопровождается представлением таможенному органу документов, подтверждающих сведения, заявленные в декларации на товары. Перечень документов, подтверждающий сведения в ДТ указывается в графе 44 ДТ, а сами документы загружаются в архив документов на сервере ФТС в виде электронных документов, подписанных ЭЦП.

Однако, если ДТ подается на бумажном носителе, то в таможенный орган представляются документы, подтверждающих полномочия лица, подающего декларацию на товары.

Документы, подтверждающие сведения, заявленные в декларации на товары, могут не представляться таможенному органу, если такие документы ранее были представлены такому таможенному органу при совершении таможенных операций или по запросу этого таможенного органа при проведении таможенного контроля и хранятся в этом таможенном органе в соответствии со ст. 320 ТК ЕАЭС. В таком случае сведения об этих документах в декларации на товары указываются со ссылкой на то, что они ранее уже были представлены.

Срок подачи таможенной декларации

Таможенная декларация в отношении товаров, ввезенных на таможенную территорию Союза, подается до истечения срока временного хранения товаров (в течении 4 - месяцев) либо в иной срок, установленный ст. 110 и др. ТК ЕАЭС.

Таможенная декларация в отношении товаров, вывозимых с таможенной территории Союза, подается до их убытия с таможенной территории Союза.

Проверка поданной таможенной декларации, регистрация либо отказ в регистрации таможенной декларации

Таможенный орган проводит проверку поданной таможенной декларации в целях установления отсутствия оснований для отказа в ее регистрации, предусмотренных п 5 статьи 111 ТК ЕАЭС. Регистрация или отказом в регистрации таможенной декларации, совершаются таможенным органом не позднее 1 часа рабочего времени таможенного органа с момента подачи таможенной декларации.

8. Правила заполнения граф таможенной декларации при импорте

При декларировании товаров в таможенных процедурах выпуска для внутреннего потребления, таможенного склада, переработки на таможенной территории, переработки для внутреннего потребления, временного ввоза (допуска), реимпорта, беспошлинной торговли (в отношении иностранных товаров), уничтожения, отказа в пользу государства, свободной таможенной зоны (в отношении иностранных товаров), свободного склада (в отношении иностранных товаров), специальной таможенной процедуры декларантом заполняются следующие графы ДТ:

1, 2, 3, 4, 5, 6, 7, 8, 9, 11, 12, 14, 15, 15 (a; b), 16, 17, 17 (a; b), 18, 19, 20, 21, 22, 23, 24, 25, 26, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41, 42, 43, 44, 45, 46, 47, "В", 48, 52 (в Республике Беларусь), 54.

Правила заполнения этих граф утверждены в разделе II «Инструкции о порядке заполнения декларации на товары», см. Решением Комиссии Таможенного союза от 20.05.2010 N 257 (ред. от 25.09.2018) «Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций».

9. Правила заполнения граф таможенной декларации при экспорте

При декларировании товаров в таможенных процедурах экспорта, переработки вне таможенной территории, временного вывоза, реэкспорта, беспошлинной торговли (в отношении товаров Союза), специальной таможенной процедуры декларантом заполняются следующие графы ДТ (в ред. решения Коллегии ЕЭК от 27.04.2015 N 38):

1, 2, 3, 4, 5, 6, 7, 8, 9, 11, 12, 14, 15, 15 (a; b), 16, 17, 17 (a; b), 18, 19, 20, 21, 22, 23, 24, 25, 26, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41, 42, 43, 44, 45, 46, 47, "B", 48, 54.

В Республике Армения, Республике Казахстан, Кыргызской Республике и Российской Федерации графы 12, 43 и 45 ДТ не заполняются, если в отношении вывозимых товаров не установлены таможенные пошлины и налоги, исчисляемые исходя из их таможенной стоимости –см в ред. решений Коллегии ЕЭК от 18.07.2014 N 127, от 15.11.2016 N 146).

В Республике Беларусь графа 43 не заполняется - введено решением Коллегии Евразийской экономической комиссии от 15.11.2016 N 146.

В Республике Беларусь графы 12 и 45 ДТ не заполняются при помещении товаров под таможенные процедуры экспорта и временного вывоза, если в отношении таких товаров не установлены таможенные пошлины и налоги, исчисляемые исходя из их таможенной стоимости - абзац введен решением Коллегии ЕЭК от 15.11.2016 N 146.

Правила заполнения этих граф при вывозе товаров утверждены в разделе III «Инструкции о порядке заполнения декларации на товары», а графы 3, 4, 5, 6, 7, 11, 12, 14, 16, 19, 22, 23, 24, 25, 26, 32, 33, 34, 35, 36, 37, 38, 39, 41, 42, 43, 44, 45, 48 и 54 заполняются в соответствии с порядком заполнения ДТ, предусмотренным разделом II Инструкции, см. Решением Комиссии Таможенного союза от 20.05.2010 N 257 (ред. от 25.09.2018) «Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций».

10. Формирования архива документов, представляемых с ДТ электронном виде и подача электронной ДТ в таможенные органы

При заполнении Декларации на товары в графе 44 ДТ указываются сведения о документах, на основании которых заполнена ДТ, подтверждающих заявленные сведения о каждом товаре, указанном в графе 31 ДТ.

Документы, сведения о которых указываются в графе 44 декларации на товары (ДТ) перед подачей электронной таможенной декларации размещаются в централизованных архивах ФТС путём копирования документов, размещенных в локальных архивах на ваших компьютерах в архивы документов информационной системы ФТС (в Электронный архив декларанта (ЭАД)) через специальные приложения информационных операторов.

При заполнении графы 44 ДТ сведения о каждом документе указываются с новой строки с проставлением:

- кода видов документов и сведений, используемых при таможенном декларировании в соответствии с классификатором,

- и через знак разделителя «/» - признака, подтверждающего представление либо непредставление документа при подаче ДТ:

– «0» - документ не представлен при подаче ДТ.

– «1» - документ представлен при подаче ДТ.

– «2» - документ не представлен в соответствии с частью второй пункта 4 статьи 183 ТК ТС. В этом случае после проставления признака через пробел указываются номер и дата документа и далее через пробел - регистрационный номер ДТ или иного таможенного документа, к которому был приложен этот документ.

– «3» - документ представлен (будет представлен) после выпуска товаров. В данном случае, если законодательством государств - членов ЕАЭС предусмотрена возможность представления отдельных документов после выпуска товаров, после проставления признака через пробел производится запись об обязательстве декларанта представить недостающие документы с указанием даты.

Все документы, указанные в таможенной декларации в графе 44 ДТ преобразуются к виду электронных документов формата *.xml согласно Альбому форматов.

Таблицы соответствия документов альбому форматов Классификатору видов документов, используемых при заявлении сведений в графе 44 ДТ размещены на сайтах информационных операторов.

Например, http://www.sigma-soft.ru/support/faq/ed_doc_44.shtml

Для предоставления документов в информационной системе таможенных органов создаются электронные документы:

1) В виде «формализованных документов», т.е. для данных типов документов есть предустановленные электронные формы для внесения в них сведений из оригинальных документов;

2) В виде «неформализованных документов», т.е. для данных типов документов нет предустановленных электронных форм, поэтому создаются универсальные электронные документы (в альбоме форматов эти документы отмечены как документы типа FreeDoc;

3) Такие документы, как чертежи, схемы, графические материалы, техническая документация могут быть представлены в виде «бинарных» данных в формате pdf.

После того, как сформированы электронные копии документов, которые указаны в гр. 44 ДТ, они должны быть предоставлены в таможенный орган для размещения в Электронном архиве декларанта (ЭАД).

После выполнения отправки всех необходимых документов в ЭАД, информационная система дает ответ, был ли такой документ размещен ранее а ЭАД или нет. Если документ уже был размещен в Архиве ранее, и в него не вносились изменения, повторно документ в ЭАД не отправляется. Для некоторых документов требуется указывать номер предшествующей ДТ, с которой они были поданы в первый раз. Для таких документов в информационной системе ведется специальный справочник.

После того, как все документы успешно размещены в ЭАД, можно отправлять ДТ в таможенный орган.

Курсы и семинары для специалистов по таможенным операциям и декларантов

Программы по обучению работе в системе электронного декларирования товаров:

Формы обучения:

· – дневные группы,

· - вечерние группы,

· - организация вэбинаров (дистанционное обучение),

· - индивидуальные занятия.

Кроме того, обратите внимание на наши тематические семинары:

ВНИМАНИЕ! Всем слушателям наших курсов мы предоставляем пакет материалов по теме курса:

· Презентации к курсу лекций, методические материалы и нормативные документы;

· Программное обеспечение для работы с таможней и ВЭД (демо версии программ для заполнения электронных таможенных документов);

· Всем слушателям курсов предоставляется скидка -10% на покупку ПО от разработчика.

ВНИМАНИЕ! Всем слушателям наших курсов мы предоставляем пакет материалов по теме курса:

· Презентации к курсу лекций, методические материалы и нормативные документы;

· Программное обеспечение для работы с таможней и ВЭД (демо версии программ для заполнения электронных таможенных документов);

· Всем слушателям курсов предоставляется скидка -10% на покупку ПО от разработчика.

Звоните или пишите нам, будем рады Вашим обращениям!

Вебинары: проводятся режиме On-Line c предоставлением видео-записи мероприятия. Группы ежемесячно. Присылайте заявки.

🔔Консультации БЕСПЛАТНЫЕ (пишите вопросы на sfera21vek@gmail.com)!

❗ЗАПИСЫВАЙТЕСЬ на мероприятия!

Для записи в группу, получения договора и счёта отправьте заявку или позвоните:

☎ Запись: +7 981 145 13 68 ( Viber WhatsApp)

🌐 sfera21vek@gmail.com; mail@sferaved.ru

📌Место проведения очных семинаров: С.-Петербург, Невский пр. 22 или Набережная Канала Грибоедова д.19 (ст. метро Невский пр., Адмиралтейская или Гостиный Двор)

#фтс #ИТТ #ИТ #ИнформационныеТехнологии #таможня #ЛК #личныйкабинет #ВЭД #участниквэд #платежи #ГТД #информация #ЦЭД #цифровизация #электронноедекларирование #ЭД #обучениеТаможне #КурсыВЭД #семинары #курсывСПб

Ссылка на Академию ВЭД и Логистики «СФЕРА»© обязательна http://sferaved.ru